АУСН (Автоматизированная упрощенная система налогообложения) – это новый налоговый режим, которым смогут воспользоваться маленькие компании и ИП, у которых годовой доход не превышает 60 млн рублей, с численностью работников – не более 5 человек, основные средства на сумму не более 150 млн.

Фирмы и ИП, перешедшие на режим АУСН, освобождаются от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП освобождаются от НДФЛ, НДС и налога на имущество физических лиц (есть исключения).

Эксперимент по АУСН будет проводится с 1 июля 2022 по 31 декабря 2027 года четырех регионах России: Москве, Татарстане, Московской области, Калужской области.

АУСН запрещено применять тем же те сферам деятельности, что и УСН, а также небанковским кредитным организациям, НКО, крестьянским и фермерским хозяйствам, работодателям с иностранными работниками и еще нескольким категориям.

Для перехода на АУСН нужно выбрать уполномоченный банк, включенный в специальный перечень и предоставить банку право на передачу налоговикам сведений об операциях по счетам. Затем нужно уведомить об этом налоговый орган через личный кабинет налогоплательщика на сайте ФНС или через банк. Расчеты с персоналом должны проводится только через банк.

Налоговая ставка: для объекта налогообложения «Доходы» — 8%, для объекта налогообложения «Доходы минус расходы» — 20%, минимальный налог— 3%.

На АУСН не платятся страховые взносы на обязательное пенсионное, социальное и медицинское страхование и нет обязанности сдавать РСВ. На АУСН не предоставляются социальные и имущественные налоговые вычеты по НДФЛ. НДФЛ за работников исчисляет и уплачивает банк. Налоговая декларация по АУСН не сдается.

Мнение и расчеты экспертов от Партии Роста по АУСН:

—Михаил Кузнецов, депутат от Партии Роста, гендиректор швейного производства «Толстойвеар»:

-Считаю, что все то, что ведет к уменьшению затрат у предпринимателя положительно сказывается на его бизнесе. Дополнительный доход всегда можно направить в рост. Но для того, чтобы понять, выиграет ли предприниматель от нового налогового режима, нужно посчитать экономику, потому что не факт, что сэкономленные страховые взносы на ФОТ будут выгоднее увеличения налога с выручки на 2%, если у вас 1-2 сотрудника. Предварительные расчеты предпринимателей показывают, что массовым применение АУСН не станет. В любом случае данный режим не принудительный, а добровольный и предприниматели будут принимать решения о переходе как раз-таки тем самым простым расчетом. Малый бизнес с завистью смотрел на то, с какой легкостью платят налоги самозанятые, так вот теперь эта легкость может появиться и у них. Автоматизация — неотъемлемая часть развития, я как предприниматель за такой вид оптимизации. Однако, в АУСН речь пока идет об автоматизации взаимодействия налоговой службы и банков, а не автоматизации для малого бизнеса, который по-прежнему должен будет сдавать отчетность.

Лариса Ковальчук, депутат от Партии Роста, ИП:

— Хочу отметить, что индивидуальные предприниматели сдают налоговую отчетность. Помимо этого, сдается отчетность в ПФР, ФСС, Росприроднадзор. Мы должны подавать сведения о вакансиях. Это обязательные для всех отчеты, не считая дополнительных отраслевых. Да, еще есть отчетность в Росстат.

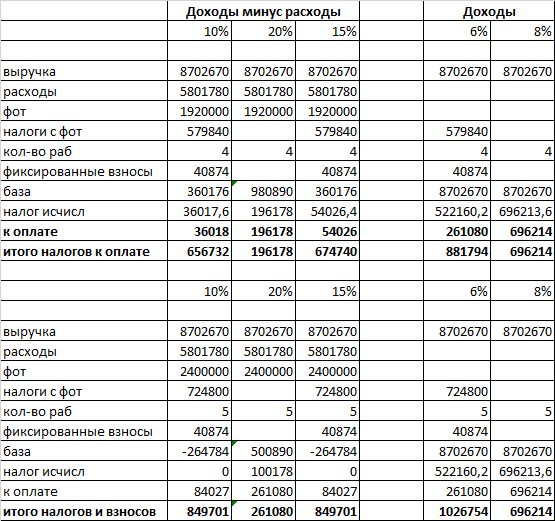

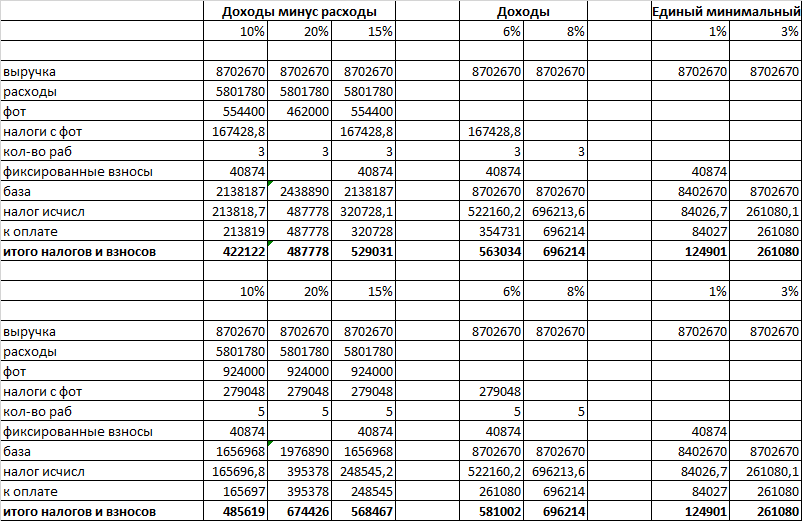

В таблице я сравнила показатели для системы «доходы 6 и 8 процентов», «доходы минус расходы 10, 15 и 20 процентов» (ставка в Татарстане 10%). Количество сотрудников 3, 4, 5. Зарплату взяла МРОТ по РТ за прошлый год 15400 и 40000, размер страховых взносов тоже за прошлый год.

При АУСН страховые взносы за себя и за работников не начисляются, поэтому сумма расходов при АСУН будет меньше, соответственно сумма налога больше (см. таблицы).

-При УСН «доходы минус расходы» суммы в виде уплаченного взноса в размере 1% свыше 300 тыс. рублей дохода будут приняты к учету в периоде оплаты. На обоих режимах можно принимать к учету убытки прошлых лет. И при новом режиме остается платеж в ФСС, но он фиксированный и уплачивается ежемесячно в виде 1/12 от 2040 руб.

Предприятия на УСН учет ведут в личном кабинете налогоплательщика. Но при этом бухгалтерский учет они ведут в программах, где видно все отношения с контрагентами, акты сверок и т.п. Получается двойная работа. Кто-то считает, что при новом режиме бухгалтер останется без работы. Но хороший бухгалтер без работы не останется никогда. Кто будет начислять зарплату и передавать сведения в банк? Кто будет заносить данные в личный кабинет? Кто будет заполнять СЗВ-ТД, СЗВМ и СЗВ-стаж? А данные по отпускам по уходу за ребенком? Выписывать счета, делать платежки, оформлять поступление товара и его реализацию тоже входит в обязанности бухгалтера.

Считаю, что надо добавить в личный кабинет внесение данных о сотрудниках, прием, перевод, увольнение и т.п., дабы соответствовать предназначению нового режима — отмена отчетности — и отменить отчеты в ПФР полностью. Также надо сделать возможность загрузки данных из бухгалтерских программ, чтобы сэкономить время и избежать двойного учета данных. Иначе желаемой автоматизации не произойдет.